今年2月、中国政府は日本の国防関連企業数十社に対する制裁を発表した。制裁内容には、個人や海外団体が制裁対象リストに掲載された企業へ原材料や加工製品を販売することを禁止する措置が含まれている。このリストには、三菱重工、川崎重工、IHIといった日本を代表する企業も名を連ねている。

また今回の制裁は、昨年、高市首相が発言した「台湾有事は日本有事」という言葉以降に続く日中間の緊張の再燃を象徴するものとも受け止められている。しかし、中国が経済制裁という手段を用いて日本政府の政策転換を迫る試みは、今回が初めてではない。

むしろ近年では、こうした圧力の威嚇効果は次第に弱まりつつあるようにも見える。その背景をより深く探れば、日本側がより効果的な対抗戦略を持ち始めていることが理由の一つだと考えられる。では、具体的にどのような対応策が存在するのだろうか。

中国政府による歴年の制裁措置

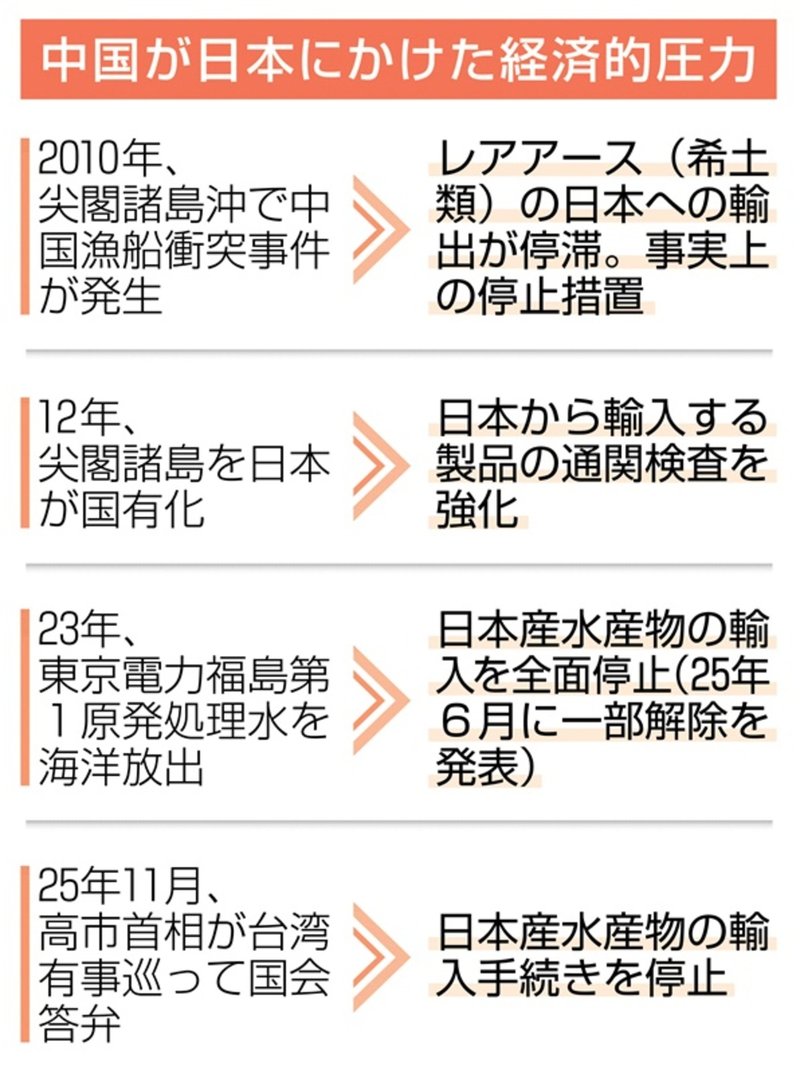

もし歴史をさかのぼって考えるならば、中国が日本に対して本格的に経済的圧力を行使し始めたのは2010年頃からだと言える。当時、中国と日本は尖閣諸島周辺の漁業問題をめぐって大きな衝突に発展した。中国政府は一貫して尖閣諸島の主権は自国にあると主張し、さまざまな古文書や史料を根拠として提示した。

さらに中国政府は、日本への圧力を強める手段としてレアアースの対日輸出を停止し、事実上の禁輸措置を取った。同時に国内では反日運動が組織され、中国国民に対して日本製品の不買を呼びかける動きが広がった。各地では日本ブランドの商品が破壊されるなどの過激な行動も見られ、事態は一時大きな社会問題へと発展した。

こうした一連の圧力の中で、最終的に日本政府は外交的な緊張の緩和を図るため、違法に日本の領海へ侵入した中国漁船の船長を釈放する対応を取ることになったのである。

この外交的圧力が一定の成果を収めたことで、中国政府の間には「日本政府は圧力によって譲歩させることができる」という印象が形成されたと指摘されている。そのため、2010年から2025年にかけて、日本政府の発言や政策が中国政府の意向に沿わない場合、中国側がレアアースなどの資源をめぐる圧力措置を示唆する場面が繰り返し見られてきた。

中国政府にとって、日本企業が中国市場に依存しているという構造は重要な交渉カードであった。中国市場へのアクセスが日本企業の利益に大きく関わる以上、国内経済や輸出を重視する政治的判断にも影響を与え得ると考えられてきたのである。また、中国国内では時として民族主義的な世論が高まり、日本製品の不買運動や抗議活動が広がることもあった。そうした状況の中で、日本企業の多くは事業継続を優先し、静かに対応せざるを得ない場面も少なくなかったといえる。

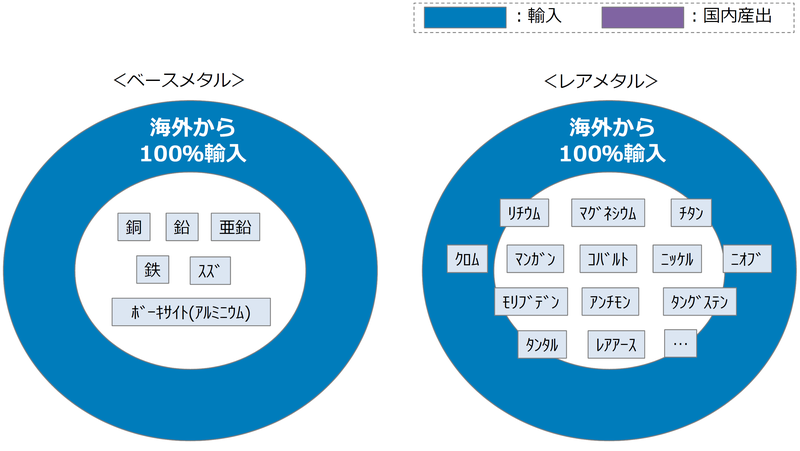

では、なぜ中国政府はこのような措置を比較的強い自信をもって実行できるのだろうか。その背景を理解するには、日中間の貿易構造を確認する必要がある。日本の財務省および中国海関総署の統計によれば、日本の対中貿易依存度は長年おおむね20%前後で推移してきた。一方で、日本はレアアースなど複数の重要な原材料を中国からの輸入に大きく依存している。

これに対して、中国側の対日貿易依存度は2010年以降徐々に低下し、現在では10%未満の水準にまで下がっている。この非対称な依存関係が、中国にとって対日圧力を行使する際の心理的な余裕につながっていると指摘されることがある。

さらに、日本が高精度機械や先端部品を製造する際に不可欠とされる重レアアース、例えばジスプロシウム(鏑)やテルビウム(鋱)などは、その90%以上を中国からの輸入に頼っているとされる。これらの元素は電気自動車モーターの高温耐性や高性能磁石の製造、さらには防衛産業における各種センサー技術などにとって極めて重要な資源である。こうした資源面での依存関係が、日中経済関係の力学を複雑なものにしているのである。

日本側の対抗措置

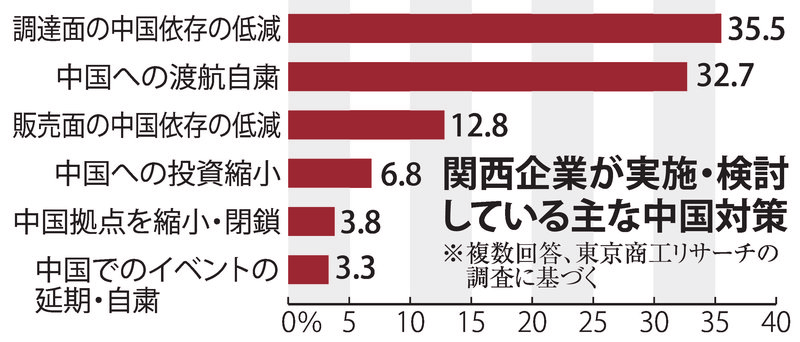

日本は中国のレアアース資源への依存度が高いとはいえ、現時点では完全な代替供給源が限られているため、直ちに抜本的な対抗措置を取ることは容易ではない。しかし近年、中国政府による日本への強硬姿勢が次第に明確になるにつれ、日本政府や企業の間ではリスク分散の必要性に対する認識が急速に高まりつつある。

特に、習近平政権による憲法改正や国家安全法の強行採決などを契機として、中国に進出していた企業の多くが従来とは異なる圧力を感じ始めたと指摘されている。こうした政治環境の変化を背景に、日本企業の中では中国市場への過度な依存を見直し、生産拠点の移転やサプライチェーンの再構築を検討する動きが広がっている。

かつてのように日中関係が安定した経済協力の枠組みの中で長期的に維持されるという前提に依存するのではなく、より現実的なリスク管理の観点から事業戦略を見直す必要があるという認識が、日本の企業社会の中で徐々に共有され始めているのである。

しかし、たとえ企業が中国から生産拠点を移転したとしても、精密機械や半導体などの先端製品の製造に必要な原材料を依然として中国から輸入し続けなければならないのであれば、日本経済の重要な基盤が中国に依存している構造は大きくは変わらない。

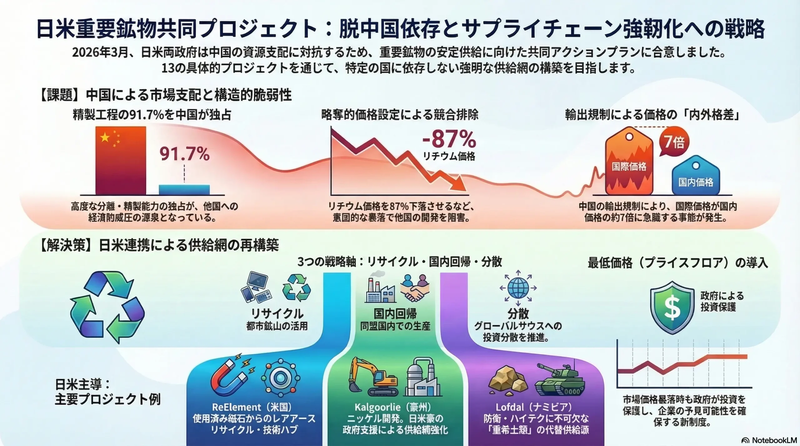

実際、野村総合研究所の試算によれば、中国がレアアースの輸出規制を1年間実施した場合、日本経済には最大で約2.6兆円の損失が生じる可能性があるとされている。また、その影響によって日本のGDPは約0.43%押し下げられると予測されている。

このような数字は、レアアースをはじめとする重要資源の供給が日本の産業構造にどれほど大きな影響を与えているのかを示している。同時に、サプライチェーンの再構築や資源調達の多角化が、日本の経済安全保障において重要な課題となっていることを改めて浮き彫りにしているのである。

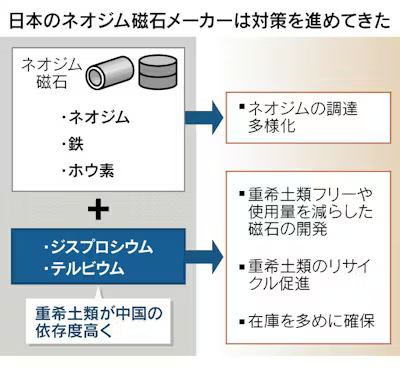

こうした状況に対応するため、日本では代替技術の開発や新たなレアアース供給源の確保が重要な課題となっている。実際、近年はレアアースへの依存度を低減する技術開発が着実に進んでいる。

例えば、大同特殊鋼はレアアースを全く使用しない磁石の開発に成功しており、ダイキン工業も次世代のエアコン用コンプレッサーにおいてレアアース使用量を約95%削減する技術を実用化している。また、信越化学工業はリサイクル技術の研究を進めることで、レアアース資源の再利用を可能にし、資源循環の仕組みづくりを進めている。

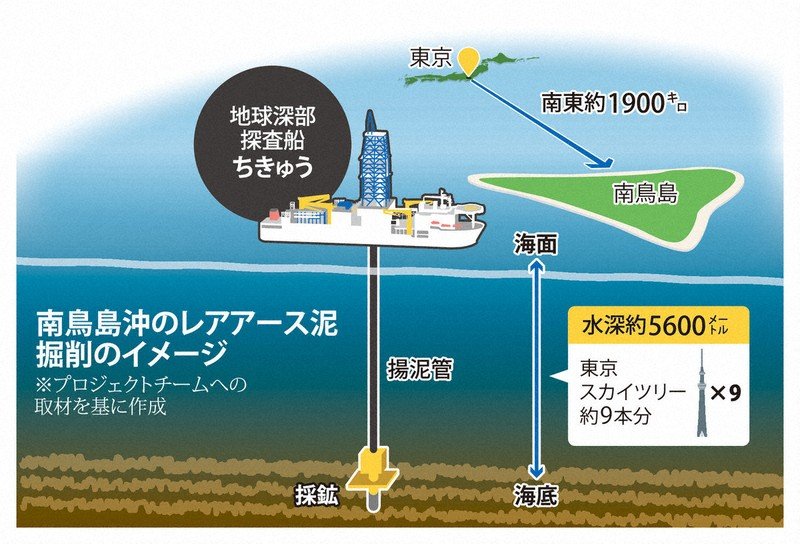

さらに今年、南鳥島周辺の海域で行われた探査では、将来的な採掘の可能性を持つ深海レアアース泥の存在も確認された。こうした技術革新と資源開発の取り組みは、日本が資源供給のリスクを分散し、経済安全保障を強化するうえで重要な意味を持つといえる。

中国共産党の次の一手は何か?

これらの状況を総合的に見ると、日本は徐々に中国のレアアースへの依存から脱却しつつあるように見える。また、近年の中国経済の減速に伴い、日本企業は市場の重点を他地域へと移し始めており、貿易依存の問題も徐々に緩和されつつある。さらに、中国国内で高まる反日感情の影響もあり、中国に進出していた日本企業の中には投資の縮小や撤退を検討する動きも広がっている。こうした流れを見る限り、日本の対中経済依存は今後さらに低下していく可能性がある。

しかし、ここで一つの疑問が浮かぶ。中国共産党はこのような状況をただ黙って見過ごすのだろうか。日本の対中依存が低下していく中で、中国側がどのような次の手を打つのかは、今後の東アジアの経済関係を左右する重要なポイントになるだろう。

いくつかの客観的な条件から分析すると、中国共産党が国内の民族主義的な世論を満足させるため、制裁対象のリストをさらに拡大する可能性は十分に考えられる。しかし同時に、日本企業が本格的に中国市場から撤退してしまう事態を避ける必要もある。そのため、中国側が実際に取り得る現実的な手段としては、中国経済への影響が比較的少ない企業を選んで制裁対象とする、いわば象徴的な措置にとどめる可能性も指摘されている。

とはいえ、こうした限定的な制裁よりも、中国政府がより頻繁に用いる手法は、日本の政治家を名指しで批判したり、各部門の報道官が相次いで日本政府を厳しく非難する外交的な言論戦であることが多い。いわば「中国の最後通告」とも呼ばれる強い言葉による警告は、中国外交において繰り返し使われてきた手法であり、彼らにとって最も得意とする対応の一つだと言えるだろう。